红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

文/Cody

来源:起朱楼宴宾客(ID:the_great_time)

上周浑水写了长长的瑞幸做空报告,把这家如日中天的中国餐饮独角兽八了个底朝天。

本来假期想好好看看这份做空报告的质量到底如何,没想到忙得根本没时间。正好昨日看到朋友Cody在知乎上的一个回答,把报告内容分析的很全面也很细致,就借花献佛,要了授权发在这里。

就像我在瑞幸刚刚上市时候写的《瑞幸不是咖啡店》里所说,这家公司本来就是个to IPO的企业。管理层沙盘演练了那么久,上市肯定只是个起点,无论如何也要让公司市值成倍放大后,才能完成最后的“收割”。

但在这个过程中,究竟要讲百分之多少的故事、做百分之多少的业绩、再加上百分之多少的水分,其实是非常考验管理层智慧的一件事情。

希望浑水的报告能够给他们敲一个警钟。欲速则不达,好好把咖啡做得好喝一点,给消费者的打折券再多一点,才是走上“共同富裕”的王道。

以下是Cody正文的分割线。

个人觉得这份报告写的相当不错,文本框架清晰,逻辑严密,数据翔实,关键地方的描红和加粗都处理的很到位,89页的英文报告,读起来并没有那么累。

报告主要讲了两件事情。

一、瑞幸的收入数据作假,平均每店每天售卖杯数,并不是财报里披露的400多杯,而是200多杯。而且,在营销费用和其他产品售卖(面包、坚果什么的),存在财务作假的问题。

二、瑞幸的商业模式是难以为继的,顾客是价格敏感型的,毫无忠诚度,未来的战略全是说故事,并且团队有黑历史,管理层关联交易,等等。

一、收入数据作假

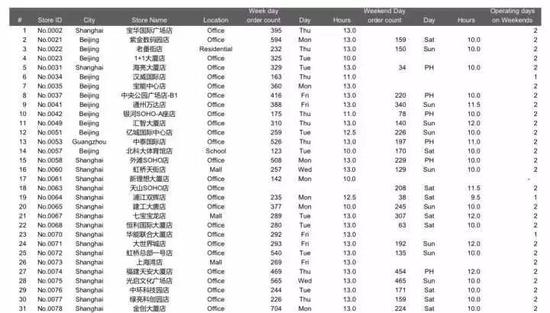

这份报告最有意思的是,这个写报告的团队,用了最土鳖的调查方法,雇用了92个全职,1418个兼职,选取了瑞幸4409家门店里,比较头部的1832家门店,都挨个去单天留守12个小时,通过全程录像的方式,作为证据,用数人头去估算瑞幸这部分头部门店的平均售卖杯数。

We mobilized 92 full-time and 1,418 part-time staff on the ground to run surveillance and successfully recorded store traffic for 981 store-days covering 100% of the operating hours of 620 stores.

并且,他们还做了初步的数据筛选,把一些视频时间不够12小时(只要超过10分钟),或者视频录制各种个样原因不完整/有问题的,都剔除出去(这一部分有851家),只是为了进一步保证数据的准确性,留下最后981家有全程视频录制作为证据的素材,作为统计样本,希望进一步保证统计数据的真实性。

“Below is a side-by-side comparison of the city, location type and store age of: 1) The overall Luckin directly-operated stores portfolio (we located 4,409 of them on Luckin’s APP as of Dec 31, 2019); 2) The 981 store-days that we successfully executed and presented in the data analysis; 3) The 851 store-days that we visited but failed to record an entire day’s video, reasons including execution failure - asked out by Luckin staff, equipment crash etc. or quality control failure, mostly due to more than 10 minutes of footage missing for an entire day. The failed store-days are not included in the data analysis.”

通过他们自己披露的样本,可以看到,这981家店,基本上都是我国的一二线城市,也是瑞幸主要的运营场地,可以说,至少在统计样本上,是比较有代表性的了。

第一列是瑞幸所在城市的店,以及商业体的分布状况,第二列是成功取样的981家,第三列是剔除的851家

并且,在取样样本里面,还分别选取了工作日和周末两个时间段,来作为分别取样。

部分取样样本的时间和出单量

部分取样样本的时间和出单量

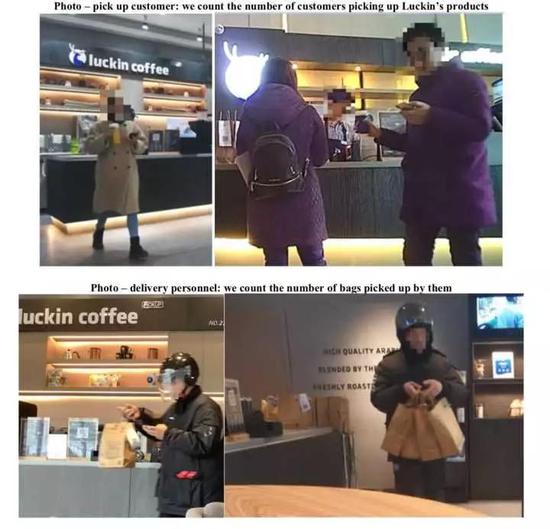

在取样样本中,报告作者主要通过定点数人头的方式,来确定单天的订单数,来自取的人,一个人人头算一单,外卖小哥来取的订单,按照小哥提取的包装袋数确定订单,一个纸袋算一单,所以这里面有可能有多出的计算。

“For each of the 981 store-days we tracked, our staff usually sits in the store with a direct line of sight to the collection counter and counts the number of customers picking up Luckin products while recording the video. If a delivery order is picked up by delivery personnel, we count the number of Luckin paper bags picked up by the delivery personnel, knowing that each personnel can pick up more than one order at a time (one order could comprise more than one bag as well, so we might overcount the number of orders). Our result No. of customers picking up Luckin’s products + No. of Luckin paper bags picked up by delivery personnel is a good proxy for No. of orders per store per day. Multiplying the No. of orders by the items per order 1.14, we get the key metric to be verified – number of items per store per day.”

取样样本的视频截图

取样样本的视频截图

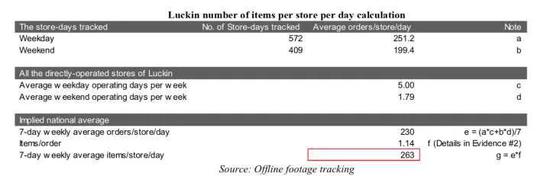

根据初步统计得出,在这批取样样本中,瑞幸咖啡的统计订单量,工作日只有251.2单,周末199.4单,按照工作5天,周末1.79天的系数,加权平均之后,报告作者得出:瑞幸咖啡这部分,头部门店的单天平均订单量只有230单!而在乘以平均每单1.14杯的系数之后,意味着瑞幸咖啡这部分头部门店的平均每单订单量只有263杯,远远少于瑞幸自己披露的19年Q3,总门店平均每门店单天售卖杯数444杯的数据。

取样样本加权统计后的平均单天售卖杯数

取样样本加权统计后的平均单天售卖杯数

瑞幸自己披露的每季度平均每店售卖单数

瑞幸自己披露的每季度平均每店售卖单数

在上面的取样样本中,我们可以看到一个关键系数,就是每订单售卖1.14杯饮品,那么这个1.14的系数是如何来的呢?

这就是这个报告第二个牛逼的地方,他们收集了25843张小票,作为统计样本,得出自取每单1.08杯,外卖每单1.75杯,加权平均之后为1.14杯,并在说明了在统计学意义上,5000上小票就能达到95%的置信水平,而他们取样了25000张,将置信水平提高到了99%,认为这一数据非常具有说服力。

小票统计的平均每单杯数,外卖订单占比10%

小票统计的平均每单杯数,外卖订单占比10%

收集了来自一万名以上用户,25843张的小票

收集了来自一万名以上用户,25843张的小票

报告作者在收集了管理层交流、第三方报告和部分小票验证后,得出外卖订单不断下降,自取订单不断上升的趋势。估计19年Q3的外卖订单量在10%左右。

“This trend can be attributed to the decline of delivery order contribution, as people naturally tend to buy more items to meet the free shipping requirement. Through our store visits, we find that the majority pick-up customers only buy one freshly brewed drink, because in most cases, a coupon can only be applied to one of the items in the order, according to Luckin. Per company presentation and management communication, the percentage of delivery orders indeed declined from 61.7% in 2018 1Q to 12.8% in 2019 3Q and further to ~10% in early January.”

花旗的第三方报告,引用了管理层数据,预估19年Q3,外卖占比10%左右

花旗的第三方报告,引用了管理层数据,预估19年Q3,外卖占比10%左右

多方数据汇总后,预估的外卖订单占比

多方数据汇总后,预估的外卖订单占比

而且,因为这个小票上拥有的信息实在太多,包括杯数、商品品种、价格、折扣券,实际支付价格等等,报告作者还依据这个小票推出了两个其他信息。

小票信息

小票信息

第一,大部分平均单杯价格只有9-10人民币左右,其中只有23%的小票价格超过12-16人民币这个区间,远低于管理层披露的,超过63%的单杯价格超过了APP展示价格的50%,既12-16人民币左右。

上面是管理层披露的数据,2019Q3 62.7%的订单价格超过了APP标示价格的50%,下面是25843张小票显示,此数据只有23%

那么,此时我们就可以看到,这里面有两对不同的变量,一个是瑞幸公布的平均单杯价格12 -16 人民币,以及平均每店单天出杯数400杯左右。而在这份报告中,统计样本取得的数据却是平均单杯价格9-10人民币,以及平均每店单天出杯数263杯。

前则数据,能够让瑞幸的单店盈利能力达到28.4%,而后者却会导致-28%的亏损。

“They pointed out, selling at RMB16 per item at 400 items per store per day, the store level profitability can be as high as 28.4%. The lower end of ASP below RMB 12, which is closer to the real case, is somehow omitted in management’s analysis, representing a much more struggling profitability outlook. Under the real case, i.e. 263 items per store per day with net selling price of RMB 9.97, the store level LOSS is at 28.0%,”

为什么会有这么巨大的差异,报告作者认为瑞幸有采用类似跳号的方式来调整收入,并且知道一些投资者会通过查小票的票号来调研,这正好可以误导他们。

第二,瑞幸咖啡披露的,其他类产品(坚果、牛奶、面包),在销售总收入中,占比已经高达23%,但是实际上,25863张小票统计出来的数据,其他类产品,占比只有6.2%左右。

并且,更重要的是,通过增值税税率的对比,发现其他类产品是13%的增值税率,如果按照瑞幸的披露水平,增值税率不可能才6.5%,瑞幸要么财务作假,要么偷税漏税...

如果我们回看瑞幸的股价,可以看出股价是从最近一个季度开始启动的,为什么这个时候开始启动呢?因为瑞幸是在最近的一个季度,开始对外报告,2019年Q3,瑞幸实现单店能够盈利这样一种状况的,各方面店铺数据都开始向好,这给了投资者规模经济效应体现的一个假想。

瑞幸股价启动时间

瑞幸股价启动时间

而上述的报告数据,正好在挑战第三季度的数据真实性,同时,报告作者还通过第三方媒体咨询公司的历史数据比对,发觉瑞幸的营销费用中,在2019Q3的分众传媒投屏广告中,有大量的支出与第三方媒体咨询公司做的行业研究数据严重偏离。由此,他们认为,瑞幸咖啡为了实现在2019Q3的单店盈利指标,将本来属于店铺运营的成本开支,大笔挪入了营销费用当中,造成了瑞幸咖啡单店盈利的假像。

由上图可以看到,CTR的数据,投屏广告一直都占瑞幸咖啡营销费中的50%-70%左右,但是Q3季度,却诡异的下降到了12%,而且在瑞幸整体营销支持中,投屏广告一直是瑞幸的主要支出,所以报告作者认为,q3季度的单店亏损被挪入了营销费用当中,下面才是他们测算出来的真实数据。

报告统计的单店成本挪入营销成本当中

报告统计的单店成本挪入营销成本当中

综上,我们可以看到,这份报告在批判瑞幸收入作假上,主要从三个方面来寻找证据,一、门店蹲守取样。二、小票抽样调查 、三、CTR媒体咨询行业数据历史横向对比。

从这三方面看,我倾向于取样筛选后的门店数据准确,小票抽样调查的平均每单杯数1.14杯可信,CTR历史横向数据对比偏离明显。但是不足之处也有,主要就是门店取样的时间太少,平均只有1-2天。通过小票推测的每杯平均售价9人民币,存在明显的误差可能,我个人觉得10-13人民币或许是一个更准确的数据。

不过,从抽样的样本调查里面可以看到,大部分取样的城市都是在一二线的头部城市(北上广深成都武汉杭州等等),理论上来说,这部分城市的门店的平均单店单日销售杯数应该远高于全国的平均数据444 杯才对,但是测算出来的数据只有263杯,只占全国平均数的60%。由此,可以大胆的推测,瑞幸的单店盈利数据,可能远没有财报披露的那么乐观。

二、商业模式

整份报告的前半段都在用统计数据,进行推测判断,瑞幸的收入和成本端都有人为操纵的嫌疑,而报告的后半段则是从管理层动机、管理层黑历史、顾客忠诚度、商业竞争环境、激进的加盟策略五个方面来鞭笞瑞幸。

关于管理层,其实很多都是老黄历了,瑞幸咖啡从创始开始,就一直备受质疑,扩张速度过快,管理层曾经在神州专车上做过转移上市公司利益的嫌疑,并且创始人陆正耀更不是一个善茬,关于他们的黑历史网上到处都是,跳过。

从我自己的角度来看,比较值得讲的有两点吧,第一就是瑞幸的管理层通过质押和增发,已经募集完了一轮高额的融资。以陆正耀为首的创始人派系,整体股权质押率在50%左右。

创始人派系的整体股权质押率在50%

创始人派系的整体股权质押率在50%

同时,瑞幸咖啡刚刚成功通过增发,募集到了11亿美金,其中有4亿可转债。而增发募资的时候,账上大概有55亿人民币的现金。

1月12日消息,《电商报》获悉,瑞幸咖啡于日前完成增发并发行可转债,此次募资规模超11亿美元。

瑞幸咖啡原计划申请后续发行1200万股美国存托股票(ADS),且拟发行4亿美元2025年到期的可转高级债券。但后又增加180股新股,每股发行价为42美元。此外,瑞幸咖啡总融资额绿鞋前9.8亿美元,绿鞋后11.3亿美元。该募资规模超过了其IPO时候的融资,相当于又进行了一次IPO。

据披露文件显示,此次所融资金将用于店面扩张、市场推广、以及无人零售计划等公司未来一般性投入。在此次交易过程中,瑞幸咖啡管理层和其他初始股东也未出售任何股权。

总之,瑞幸咖啡的募资速度和他的扩张速度一样快。搞这些钱是做什么呢?管理层披露的是除了日常经营,还有要装无人咖啡机,拓展新品类。

好吧,无人咖啡机能不能起来我不知道,但是我知道瑞幸肯定是要不断讲新故事的,就像乐视一样,通过调整折旧实现盈利,通过不断讲故事融资,这么一对比瑞幸是不是也有内味了?当然,我不是说未来会有一个下周回国陆正耀,我想说的是,瑞幸在阶段的规模经济下,始终无法实现真正意义上的绝对盈利,那么就只能玩利润换增长的套路。

而且,希望这么做的绝对不止瑞幸自己一家,做多瑞幸的机构会不会也希望这样呢?在瑞幸的增发方案中,有4亿是可转债的形式,票面利率0.75%,转股价42美元。

按照美国目前五年期国债利率1.32%计算,假设这笔钱不用来买公司债,而购买国债,那么机会成本就是1.32%,其中的利差就相当于可转债的支付成本。也就是说,相当于用0.57%左右的利率成本,去购买了一个行权价在42美元的 Call opiton,当然实际操作中,可能机会成本更高,总的来说,可转债 option 的特性对机构的吸引力还是相当大的。唯一需要防范的是2025年之前,瑞幸不会倒闭,并且具备还款的能力和意愿。

以上的猜测,是基于瑞幸商业模式不太成功的基础上的,那么去掉阴谋论的视角,我们探讨下瑞幸商业模式成功的可能性有多大呢?

显然,这份报告里面,从宏观到微观的角度,都不太看好瑞幸能够成功。比如报告认为,中国的咖啡类咖啡因市场极小,远不如茶类饮品摄入量大。

咖啡因摄入量来自茶和咖啡的占比

咖啡因摄入量来自茶和咖啡的占比

比如认为瑞幸的顾客都是强烈的价格敏感型,毫无品牌忠诚度,只要一提价,顾客就会跑掉。

瑞幸的客情调查

瑞幸的客情调查

还有基于样本统计数据,263杯单店单天销售量,利润率在-7.6%。

单店财务模型

单店财务模型

以及瑞幸在新品类扩张上,面临来自阿里、京东、美团、711、罗森和茶饮料市场的竞争等等。

2019年瑞幸茶榜上无名

2019年瑞幸茶榜上无名

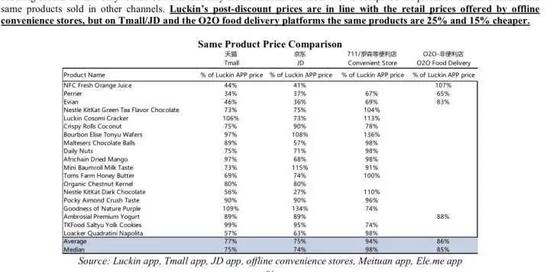

同类产品,其他平台比瑞幸更便宜

同类产品,其他平台比瑞幸更便宜

以上的几点,是报告作者从一个较为专业的产业视角进行的判断,我觉得有一定道理,当然也不排除即便在已有业务失败的基础上,也能够通过融资并购华丽转型,最后成功了呢,毕竟事在人为。

对于瑞幸这类公司,有时候我比较感性,我不太喜欢这种不注重经营细节,只靠沙盘推演的商业模式吧。想起以前每次在望京SOHO 楼下,看见诺大的瑞幸咖啡店里几乎无人,隔壁的星巴克却门庭若市,我就会回忆2015年时,代表公司花了25万人民币,租了一个活动的展台,然后,刚好在我们隔壁不远处,也有一个展台,很显然被租了出去,却一个员工也没来,只有两个孤零零的LOGO放在那里,写着“乐视”。

最后,放一个13年,同样被浑水做空过的公司——网秦,看到那根红色的大阴线了吗,就是那根阴线,我记忆深刻,一天跌了80%。

大卫翁按:除了网秦的例子之外,我们同样需要记得,好未来在被浑水做空后,短暂下跌后迅速恢复并一路上涨。

其中的差别,自然是好公司和坏公司之间的差距。

说实话,看完cody的文章,我觉得虽然这份报告的主体部分并非浑水所为,而是一份匿名报告,不过实锤还是比浑水做空好未来时要多一些的。

那么瑞幸,你究竟属于哪一种公司呢?