红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 2

来源:阿尔法工场

导语:谈谈公牛集团的成长性。

高瓴资本在2017年12月4日,通过大股东转让出资8亿元人民币,以PE27.86倍购买了公牛 1206万股股权(2017年底公牛估值400亿人民币 ),占总股本2.011%(按IPO后)。

现在,公牛集团(SH:603195)上市了,很多朋友都说已经进入成熟期了,我今天主要想谈谈公牛集团的成长性。

01 公牛集团的业务构成

很多人认为公牛集团等于公牛插座,其实公牛集团不止做插座了,公牛集团现在有4大业务:1. 插座 2. 墙壁开关 3. 照明LED 4. 数码产品。

下面是公牛集团各个业务的构成:

(点击可看大图)

插座是公牛的现金牛业务,2018年线上天猫商城市占率 66% ,线下的市占率招股书没有披露, 预估也有50%以上。

公牛集团1995年成立,高瓴资本2017年以28PE的估值进入。公牛集团2017年收入是40.37亿,2018年收入48.37亿,同比增长率是 16%。如果只看这一点,高瓴资本就买贵了。高瓴看中公牛的是什么?

02 墙壁插座已经是业内第一,具备龙头优势

公牛是一家非常专注主业的公司,从1995年到2007年公牛只做插座,把插座做到全中国大街小巷、家喻户晓后, 从2007年开始,公牛进入强电的一个新领域 --墙壁插座。

经过12年的发展,公牛在这个领域又做到业界第一 ,这一点可能让很多人感觉吃惊,我不读财报也很吃惊。

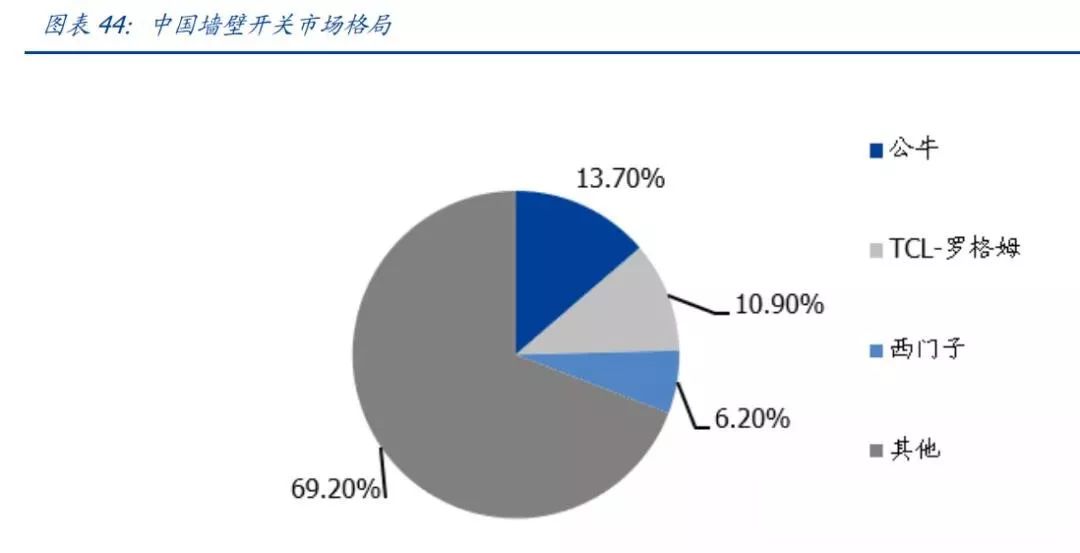

这个领域比较分散,2019年的规模是231亿元,公牛的市占率是13.7%。排名第二、第三的是罗格姆和西门子,占比10.9%、6.2 % ,这个行业比较分散 。

(点击可看大图)

这一块业务营收从2015年11.02亿元提高到 2018年的27.97亿元 ,三年复合增长率是 36.39%。

公牛怎么在这一块领域胜出的?

公牛有一个100多人的消费者偏好调研团队,最终采取的是差异化的竞争策略,推出了“装饰开关”的策略,很受年轻人喜欢。

为什么其他公司不跟进? 这就有一个低成本壁垒,不是其他公司不想做,低成本制造出来才可以。

早年一个装饰开关售价上百元,公牛做到9元/个,与普通的白开关6元/个差距不大了。 公牛就是靠这种竞争策略赢得了市场。

根据招股书披露的数据,这块业务的产能利用率和产销率都是超过100%。这次IPO募集资金目的之一就是扩大1倍墙壁开关的产能。

(点击可看大图)

03 未来10年看LED照明

国内插座领域的市场容量是80亿人民币,墙壁开关是230亿人民币,LED照明(包括出口)是一个2000亿人民币的市场,市场容量翻了数倍,行业增长空间非常广阔。

公牛2014年进入LED领域 ,2018年公牛LED照明的收入只有8亿人民币。

公牛花了20年搭建插座领域的渠道优势,花了12年搭建墙壁开关的渠道优势,这是其他新兴企业根本不具备的。LED照明和墙壁开关很多时候是一个经销商同时做 ,所以,我未来比较看好公牛在这一块的增长。此外,公牛在消费者的脑海中已经形成强电领域最可靠安全的品牌心智。

04 消费电子数码领域

公牛2016年进入消费电子数码领域,提供的产品有手机数据线、智能门铃、充电宝等小设备。今天在天猫上看了公牛的一个智能门铃,体验比小米和360的都要好用 。门外侧的智能门铃不需要装电池,很有创新性。

这是公牛第一次涉足弱电领域,这个业务2018年只有3亿人民币营收。但公牛在数码领域已经建立十多万的经销商体系,感觉要大干一场。这个领域也是非常分散,小公司非常多,质量参差不一,消费者迫切需要一家靠谱的数码领域配件公司提供产品。

高瓴资本看中了公牛什么?

1.团队靠谱,非常优秀,公牛集团在主业上非常专注,对产品质量精益求精,一个领域干10年,干一个成一个,都能做到业界第一;

2.消费者体验做的好,公牛的产品外观做的漂亮;

3.深耕渠道,三大领域建立几十万的网点渠道,这个是护城河之一,竞争对手很难复制;

4.公牛的目标是做全球民用电工领域的领导者,公牛可以拓展的赛道还是非常多的,插座只是第一站,墙壁开关、LED照明都有非常大的成长空间;

5.现金奶牛,主业插板的竞争格局好,市占率50%以上,稳定的现金流给公牛其他赛道的成长提供了现金。

说说估值:

预计公牛集团未来3年营收增长率18%左右,利润增长率在20%左右,买入估值不要超过高瓴资本的建仓估值28PE。如果强烈看好,可以分批买入,需要控制好仓位。(作者:海榕君)