红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

来源:创事记

英特尔2022年业绩的糟糕表现只是开始,2023年或将更加糟糕。

英特尔2022年业绩的糟糕表现只是开始,2023年或将更加糟糕。

文丨梦萧

来源丨BT财经

原标题:intel栽了?

春节后,全球芯片巨头英特尔发布了一份远低于市场预期的财报,这份财报包括2022第四季度财报以及2022年年报。

财报显示,2022年第四季度,英特尔总营收140.42亿美元,同比下滑31.6%,净利润为-6.61亿美元,同比下滑114.3%。而整个2022年,英特尔的表现同样惨淡,全年营收为631亿美元,较2021年的790亿美元下跌20%,净利润为80.14亿美元,较2021年的198.7亿美元暴跌60%。这份财报被华尔街分析师称为“灾难级”的财报。

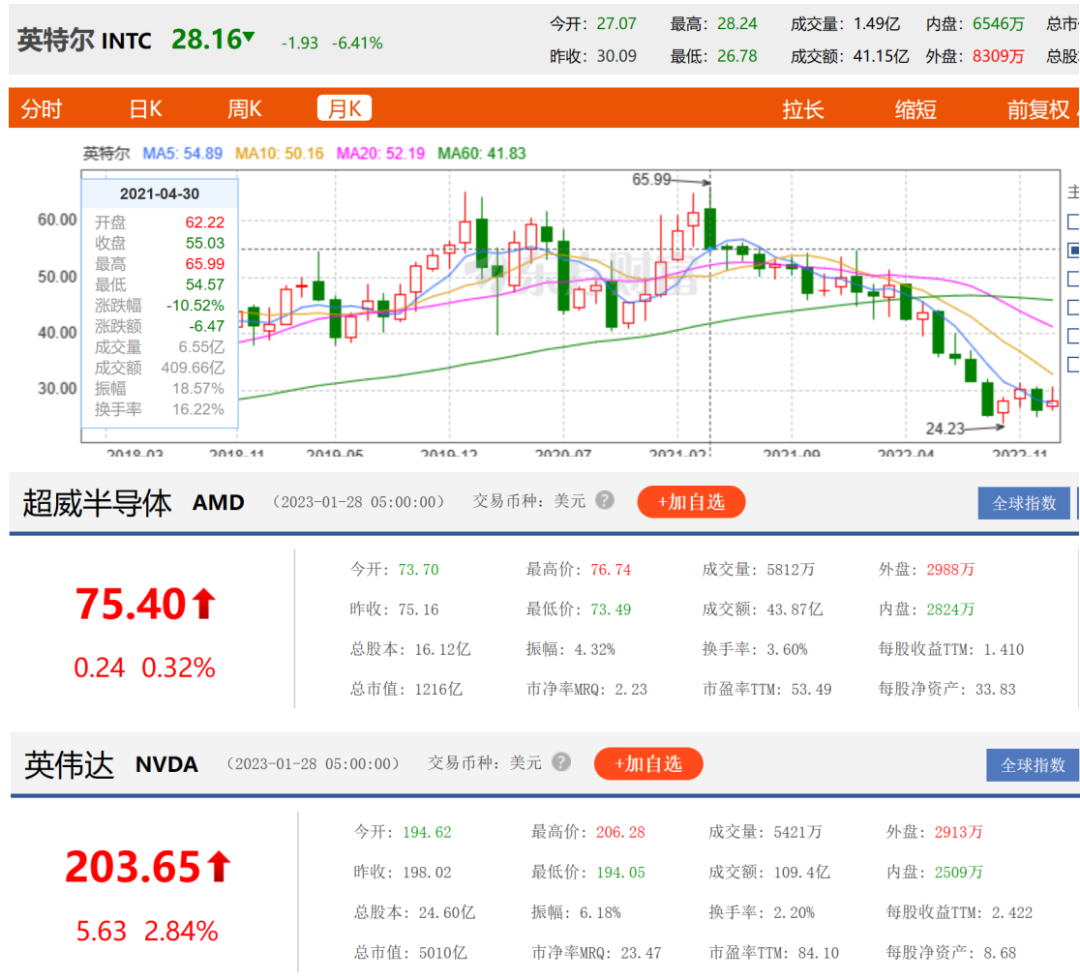

财报发布后,英特尔在1月27日盘中暴跌10.9%,收盘跌幅收窄至6.4%,其竞争对手AMD和英伟达分别上涨0.32%和2.84%。截至1月28日收盘,英特尔股价跌至28.16美元/股,再次下跌6.41%。较2021年4月高位的65.99美元/股,已经跌去57.3%,市值蒸发近1200亿美元。

其实英特尔股价暴跌并不是突发事件,从2022年6月开始,英特儿股价就创下连续4个月持续下跌的记录,英特尔三家设备供应商KLA、应用材料、泛林集团股价也下跌了2%-7%不等。这家芯片巨头究竟怎么了?

市场和股市遭双杀

2022年的业绩,是英特尔20多年来最糟糕的年报,没有之一。

从英特尔2022年四季度的表现来看,更糟糕的或在后面。因为该季度即便是在调整后,净利润也只有4亿美元,和2021年同期的47亿美元相比降幅巨大,下降达92%!

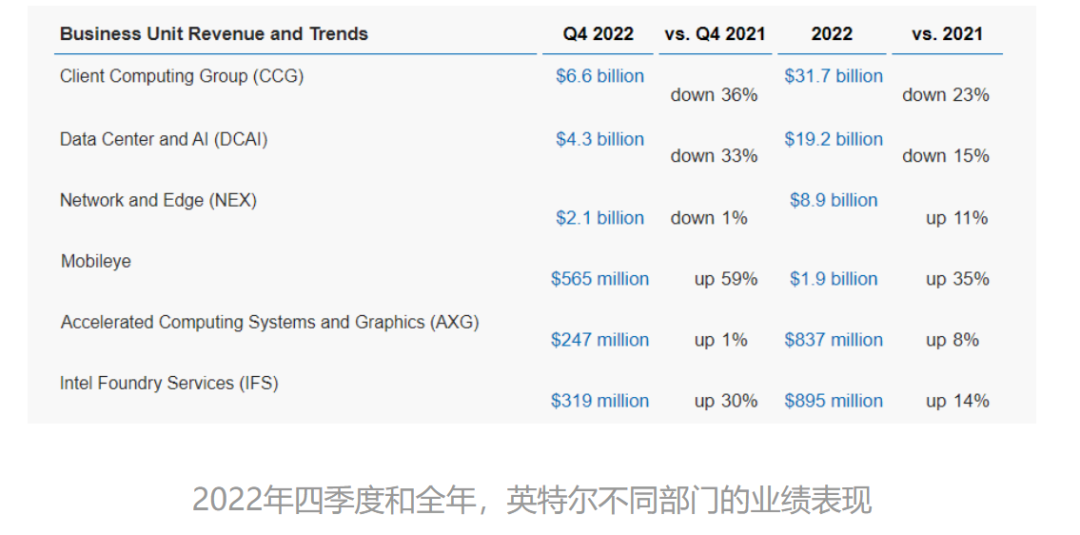

2022年四季度财报显示,英特尔140.42亿美元的季度营收,较2021年同期的205.3亿美元下跌32%;净亏损为6.61亿美元,而2021年同期的净利润则为46.23亿美元。从具体表现来看,作为英特尔最大的“现金奶牛”部门英特尔客户运算事业群,在第四季度净营收仅为66.25亿美元,2021年同期则为103.33亿美元,同比下降36%,全年营收为317亿美元,较上年同期下跌23%。

另一大“现金奶牛”部门英特尔数据中心和人工智能(AI)事业群在第四季度营收同样出现了33%的下滑,由2021年同期的64.26亿美元下滑至43.04亿美元。两大关键部门营收的下滑引发投资者和分析师的担忧。

2022年四季度的成绩单,远未达到市场预期。但英特尔首席执行官帕特·基辛格却表示,这不是最糟糕的,2023年一季度的业绩表现将再低于预期,主要原因是艰难的环境导致芯片库存过剩所致。

基辛格给出2023年第一季度业绩指引为营收在105亿至115亿美元之间,远远低于此前市场预期的140亿美元,更是远低于2021年一季度的183.5亿美元的营收。预计毛利率将仅为34.1%,远低于一年前的55.2%。从英特尔的指引中可以看出,英特尔预计2023年第一季度继续亏损。这也是英特尔近30年来首次连续两个季度都出现亏损的情况。

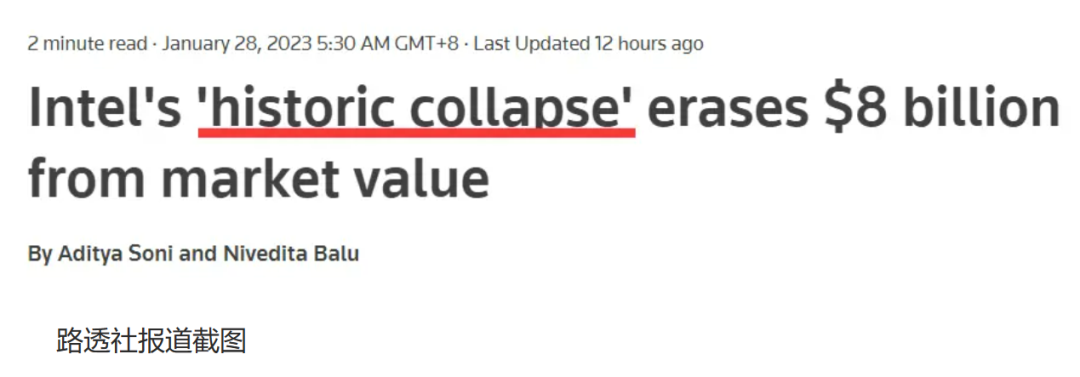

在英特尔业绩指引发布后,有华尔街分析师称该指引是英特尔的“历史性崩溃”,会引发芯片股抛售,进而会导致英特尔股价有崩盘的风险。“任何语言都无法描述或解释英特尔的历史性崩溃。”一位华尔街分析师这样评价英特尔新发布的财报。因为分季度来看,英特尔的业绩是呈现加速下滑的趋势。2022年四季度,英特尔营收下滑超过30%,而在三季度的营收下滑的幅度为15%,在净利润方面,三季度下滑59%,而四季度下滑则为92%。

华尔街分析师的担忧不无道理,2022年英特尔的总营收首次被台积电超越,净利润也落后于台积电2959亿新台币(约合98亿美元)。而台积电只是以晶圆代工为主营,市值已是英特尔的4倍有余。不断下跌的市值,也使得英特尔的总市值落后于老对手AMD,更是远远落后英伟达,英特尔在2022年内遭遇市场和股市“双杀”。

离开中国市场行不行?

“持续的宏观逆风”是基辛格给出业绩前景不佳的主要原因,不管是什么原因,英特尔芯片库存过剩成为其业绩表现糟糕主要原因。

据Bernstein数据,英特尔目前的库存价值132亿美元,相当于约151天的库存。这个库存量以及库存时间,在行业内都属罕见。有金融机构还指出,英特尔明知道渠道库存水平高涨的情况下,以价格和产能作为武器,在市场已经出现明显的崩溃迹象的情况下,仍继续超额出货。这种“半破坏性”的行为,会给自身经营带来沉重的压力。

在给出2023年一季度的业绩指引后,一度引发市场恐慌,资本市场闻风而动,股价持续下跌,但基辛格对2023年下半年的业绩反弹却持乐观态度,主要原因是中国经济的复苏以及政府客户和大企业的需求增加。但英特尔以动荡的全球经济状况为由拒绝提供全年业绩指引。

从2015年开始,中国市场已经成为英特尔的第一大市场。2011年起中国就已经成为全球第一大PC市场,拥有规模庞大的数据中心业务。但基辛格没有提及的是,英特尔在中国市场的表现同样不佳,在2022年,中国大陆市场的营收同比2021年下滑了25%。

随着中国的“放开”,中国经济将出现复苏,连续7年成为英特尔第一大市场的中国经济复苏对英特尔来说是一大利好。但从事PC贸易多年的博通联创(北京)科技创始人史保刚并不认为英特尔在中国市场的表现会有根本性改变。“近几年中美贸易摩擦,华为等民族品牌被针对,会让中国市场的消费者对美国品牌有种发自内心的抵制,也是为什么英特尔在中国市场业绩同样出现下滑的主要原因,即便中国经济复苏,也很难对英特尔的业绩带来实质性的改变。”

史保刚认为,华为等民族品牌在美国遭受的待遇,让很多中国消费者对美国品牌有种自发的排斥感,英特尔在中国市场的发展依然充满变数,将全部希望寄于中国市场的复苏,或是英特尔的一厢情愿。

英特尔大量的库存以及表现不佳的业绩,让众多机构对其评级发生改变,巴克莱分析师Blayne Curtis将英特尔目标价由30美元下调至27美元,并维持对该股“持股观望”评级。而老对手AMD则是被评为“买入”。摩根大通将英特尔的目标价从32美元下调至28美元,重申减持评级。Rosenblatt将英特尔的目标价从20美元下调至17美元,并维持卖出评级。一时间,英特尔遭遇众多机构看衰。

但也有分析师力挺英特尔,瑞银分析师Timothy Acuri表示,英特尔第一季度如此糟糕,我们认为这已经是底部,不久之后或迎来触底反弹。

PC进入寒冬?

英特尔作为全球CPU巨头,其业绩的表现和下游的PC市场以及服务器市场有密不可分的关系,这也是英特尔最重要的两个市场,但在全球范围内这两个市场都在经历一段高速增长后,表现开始低迷。

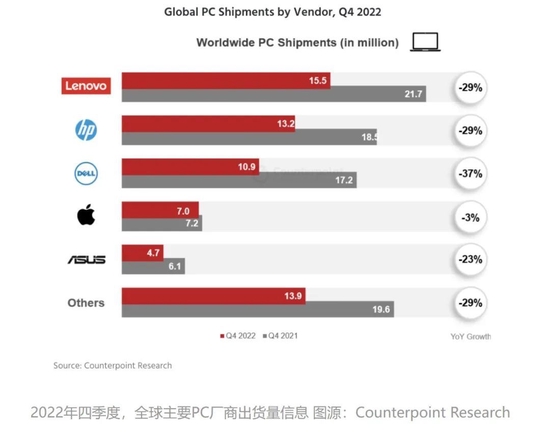

Counterpoint Research是一家国际性的颇具权威的市场调研机构,在2023年初发布了PC端的相关数据,数据显示,2022年全球PC出货量为2.86亿台,相比2021年的3.41亿台有了大幅下滑,下滑幅度达15%,尤其是在2022年第四季度,全球PC出货量更是近十年的新低,同比暴跌28%。值得一提的是,这是全球PC出货量连续四个季度下滑。

以全球前三位PC运营商联想、惠普、戴尔在2022年第四季度的表现来看,全球PC出货量暴跌就不难理解,2022年第四季度,联想、惠普的出货量均下滑了29%,而戴尔的出货量下滑更为惊人,达到了37%。排名前五的厂商中只有苹果的出货量跌幅为个位数,跌幅为3%,其余厂家最低跌幅为23%,其他品牌的跌幅也近30%。

整个2022年,英特尔与PC相关的客户端计算事业部营收317亿美元,同比下滑23%,但在第四季度下滑幅度高达36%;全球PC业务萎靡,给英特尔带来的影响肉眼可见。

受困于全球经济的下行,企业对数据中心的支出正大范围的缩减,办公电脑的采购也正在放缓。从全球连续多个季度PC出货量的下滑就可见一斑。有机构预计,2023年PC出货量持续衰退,直到2024年才有望恢复成长。

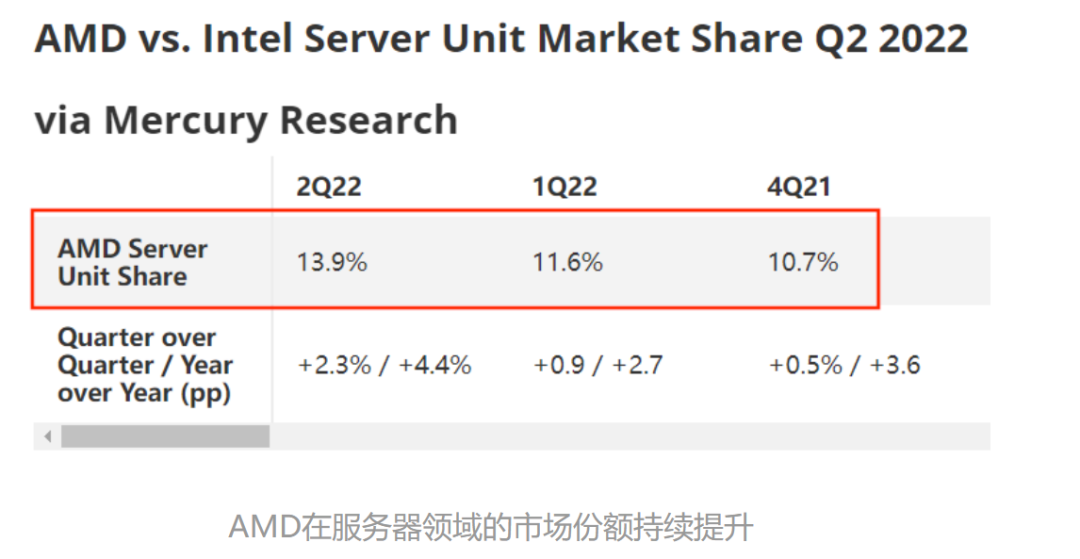

本来是服务器芯片市场“一哥”的英特尔还遭遇了AMD等竞争对手的蚕食。2022年上半年,英特尔总营收为153.21亿美元,下滑了21.96%。净亏损4.54亿美元,同比下滑了108.97%。但老对手AMD同期营收增长了70.13%,无论是在移动笔记本、台式机、服务器还是整个x86市场的份额,都呈现持续增长的情况。

尤其在x86处理器市场份额方面,AMD已经提升至31.4%。环比增加 3.7%,同比增加8.9%,英特尔在该领域的市场份额首次跌破70%,可见,两家公司的竞争愈显激烈。

第三方机构数据显示,由于英特尔第四代至强处理器多次延迟推出,AMD这两年几乎每个季度都会在服务器市场取得增长,整体份额目前已达到两位数。此消彼长,英特尔的市场份额不断下滑,而竞争对手在不断上涨,这也是分析师表示震惊的原因所在。

高层震荡,裁员降本

英特尔2022年以及2023年一季度的预期业绩表现不佳,或是董事长奥马尔·伊什拉克辞职的主要原因,他在辞职前任命了董事会董事弗兰克·耶里接替他的职位,英特尔高层动荡,也同样引发了投资者的担忧。

因为英特尔现任CEO基辛格正是奥马尔·伊什拉克的力挺才坐到那个位置。基辛格多次公开表示奥马尔·伊什拉克在让他担任CEO方面发挥了重要作用。如今基辛格的“大靠山”奥马尔·伊什拉克的离开,是否会对基辛格以后的工作带来影响,目前尚不得而知,但奥马尔·伊什拉克在董事会和管理团队中培养的工作氛围,或是弗兰克·耶里目前尚难以做到的。

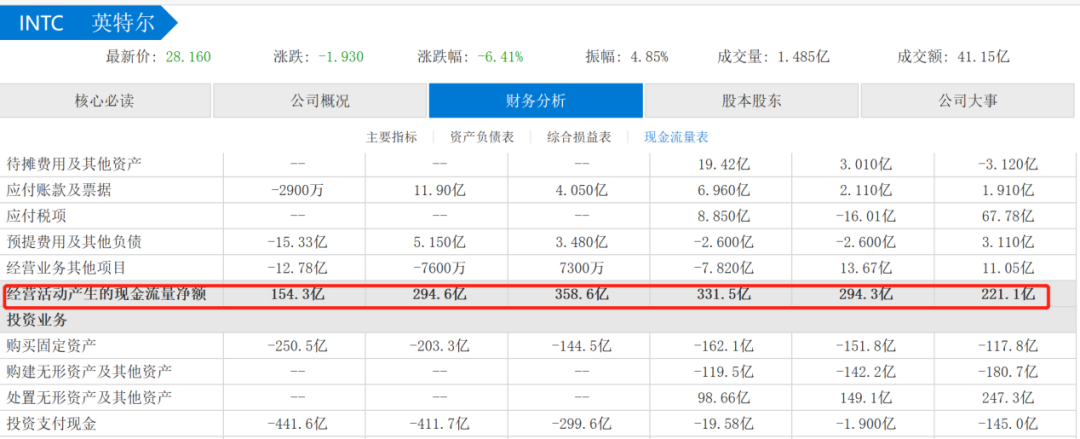

在2022年业绩表现不佳,高层震荡的情况下,英特尔还是支付了60亿美元的股息。要知道英特尔在2022年全年的净利润不过80.14亿美元,赚钱能力下滑,支付如此庞大金额的股息,直接导致英特尔现金流的下滑。财报显示,报告期内的经营产生的现金流净额为154.3亿美元,而2021年为294.6亿美元,同比下降了140.3亿美元。在第四季度业绩承压的情况下,有机构质疑英特尔此时支付高额股息是否合理,甚至有分析师认为英特尔应该消减股息。

但基辛格并不认可机构分析师的观点,不能接受英特尔牺牲股息支付来实现扭亏为盈的建议。

基辛格强调,英特尔致力于派发股息,并提供健康和有竞争力的股息。英特尔长期的战略投资是英特尔以股息回报股东的基础,以实现英特尔整体的资本配置。

在现金流净流入减少,销售净利润由2021年25.14%暴跌至2022年的12.71%,以及销售费用同比激增310%的情况下,英特尔不可避免的承受较大的经营压力,降本增效成为英特尔不得不面对的难题。有消息称,英特尔今年计划削减30亿美元的成本,全年资本支出约为200亿美元。为了削减开支,英特尔也加入了硅谷裁员的大潮。将裁撤位于硅谷的数百个工作岗位,在去年年底开始裁员后又一次裁员,未来是否还会裁员都是未知数。

受成本开支影响,基辛格推动英特尔芯片建厂计划可能也会受到影响。德国工厂的建设计划已被推迟,据德媒报道,英特尔现在看到了“困难的市场形势”,无法再承诺于今年上半年继续推进在德国建设半导体工厂的计划。

降低成本是把双刃剑,在降低成本同时会失去一些机会,只是以英特尔的现状来看,似乎已经找不到更好的办法,至于基辛格寄于厚望的中国市场在今年下半年的表现如何,我们将拭目以待。