红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 1

消费依然是阿里巴巴核心的驱动力,云计算业务尚有增长空间。

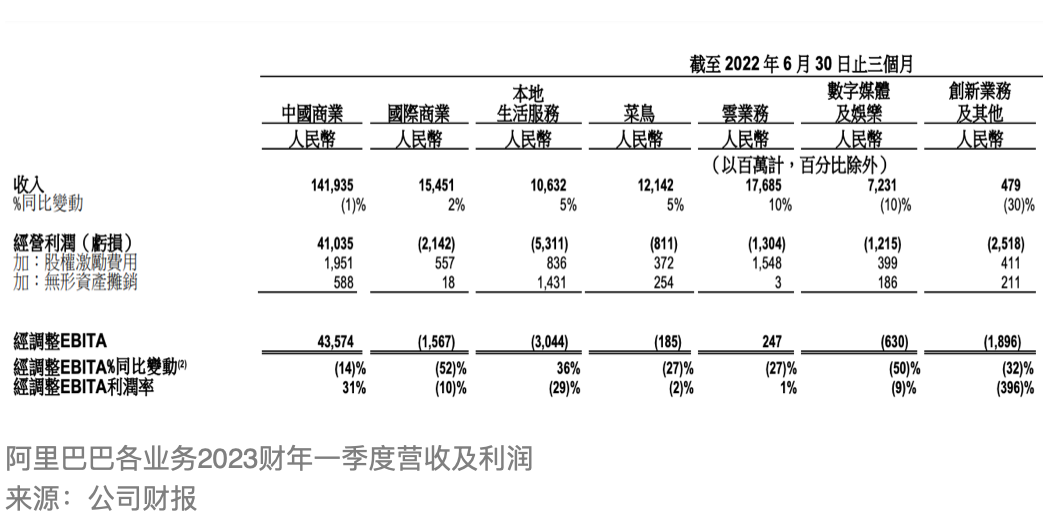

8月4日,阿里巴巴(BABA.N)公布了2023财年一季报,营收为人民币2055.55亿元,同比保持稳定;经营利润为人民币249.43亿元,同比下降19%;经调整EBITA同比下降18%至人民币344.19亿元。

从阿里巴巴最新的成绩单不难看出,“中国商业”业务的疲软叠加“本地生活服务”、“菜鸟”、“数字媒体及娱乐”等业务的持续亏损是阿里巴巴面对的显性压力;“云业务”的高增长则让市场看到了更多确定性。

7 月 27 日,阿里巴巴向港交所提交申请,拟在香港和纽约双重主要上市; 三天后,美国 SEC 将阿里巴巴列入预摘牌名单。 在今年波动的行情中,阿里巴巴的表现不尽如人意,截至 8 月 4 日,美股下跌 17.98% ,市值 2580 亿美元,接近 2014 年在纽交所挂牌上市时的水平。 2014 年 9 月 20 日,阿里巴巴在美国纽约证券交易所挂牌上市,首日报收于 93.89 美元 ,以收盘价计算,市值破 2300 亿美元。

8月5日,港股阿里巴巴-SW(9988.HK)收于92.90港元,年初迄今下跌21.87%。

电商业务呈现复苏韧性

一季报显示,阿里巴巴“中国商业”业务营收达人民币1419.35亿元,同比下滑1%;与此同时,淘宝和天猫的线上实物商品GMV同比录得中单位数下降。阿里巴巴在财报中称,出现上述情况的原因在于“新冠肺炎疫情反复,以及其导致4月和5月大多时候供应链和物流中断”。

对此,市场已有预期。野村在评级报告中称,阿里巴巴内地电子商务收入按年跌10%,优于该行预测按年跌12%;该业务于4、5月受疫情严重影响,管理层料将于6月开始恢复,即使目前疫情形势不稳定,7月的复苏步伐较6月更为明显。

国家统计局的数据显示,6月份,中国社会消费品零售总额38742亿元,同比增长3.1%;除汽车以外的消费品零售额34192亿元,增长1.8%。

阿里巴巴CEO张勇说:“虽然我们的业务在4、5月增速相对放缓,但进入6月已经看到向好迹象。基于我们拥有的高质量消费群体,以及满足客户不同需求的多元化业务所呈现出的韧性,我们对未来长期增长充满信心。”

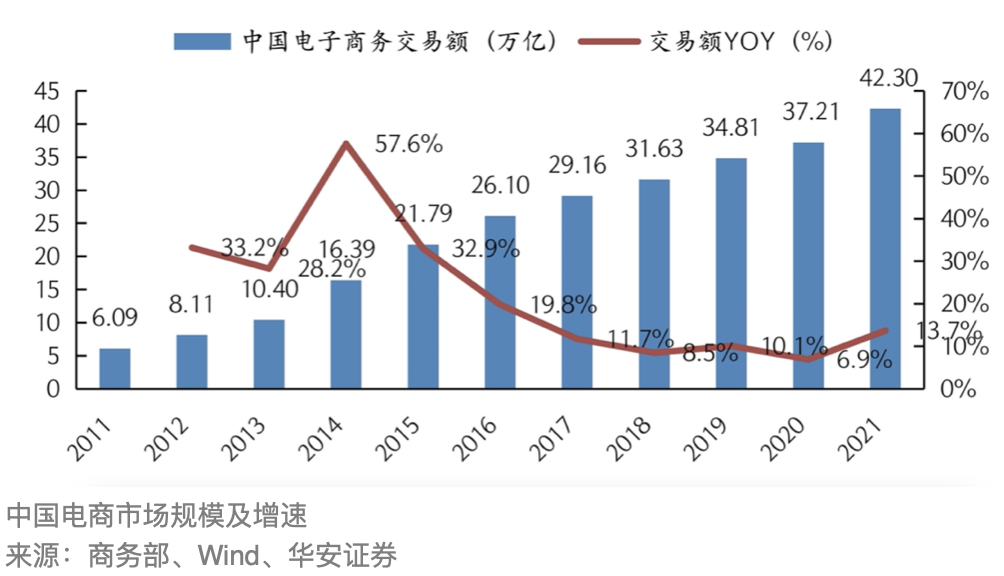

相较于疫情对消费的短期干扰,《巴伦周刊》中文版认为,互联网行业和电商用户渗透率增速的放缓可能是在更长时间维度里对阿里巴巴消费板块业务构成挑战的底层因素。中国互联网络信息中心的数据显示,2021年中国网民人数10.3亿;截至2022年3月31日,阿里巴巴全球年度活跃消费者达13.1亿,其中中国市场消费者超过10亿——阿里巴巴将其称为业绩的“里程碑”。

华安证券的一份研报指出,中国电子商务市场规模的增速已经出现了放缓趋势,从2022年的10.1%下滑到2021年的6.9%。

事实上,阿里巴巴早已开始拓展下沉市场和海外市场。在截至6月的季度,淘宝及淘特上M2C(直接向消费者销售)商品产生的支付GMV同比增长超40%,淘特也通过优化获客成本及提高活跃消费者的平均消费,使之亏损同比及环比大幅收窄。

海外市场方面,阿里巴巴“国际商业”业务收入为人民币154.51亿元,同比小幅增长2%;经营亏损人民币21.42亿元,而上年同期亏损17.32亿元人民币。在报告期内,来自Lazada、速卖通、Trendyol和Daraz的整体订单量同比下降4%,阿里巴巴称订单下降主要由于欧盟增值税税规修改、欧元对美元贬值,以及欧洲地缘冲突导致供应链和物流中断的持续影响”。

《巴伦周刊》中文版认为,即便阿里巴巴在国内外电子商务行业面临着前所未有的压力,消费依然是阿里巴巴核心的驱动力。2022财年年报显示,“中国商业”和“国际商业”营收占比分别为69%和7%;换言之,接下来阿里巴巴若要重归营收高增长的局面,中国和国际商业仍将是重中之重。

其他业务方面,阿里巴巴“本地生活服务”经营亏损同比收窄,“菜鸟”、“数字媒体及娱乐”、“创新业务及其他”亏损同比增加。Vontobel Quality Growth的投资组合经理Ramiz Chelat称,阿里巴巴展现出了明确的意愿和意图,以减少在新业务投资中的损失;鉴于市场对新业务领域的态度并不积极,他认为投资者会更加支持阿里巴巴对于成本管控的做法。

高盛的报告也认为,阿里巴巴首财季EBITA较该行和市场预期的275亿和281亿元人民币高出25%,原因是有效的成本控制和新业务的亏损收窄。该行预计,阿里巴巴的市场份额损失将逐渐稳定下来,并对公司基于其三个战略支柱扩大市场并持续推动商户和消费者的业务增值保持正面态度。

云业务录得最低增速

截至2022年6月30日的季度,阿里巴巴“云业务”实现营收人民币176.85亿元,同比增长10%,这是该业务有记录以来的最低增速。

华尔街分析师们认为,云业务对阿里巴巴的未来至关重要。张勇在财报电话会上表示,全球经济增速放缓、互联网企业需求疲软、部分项目受疫情影响推迟、以及大客户需求逐步回落等多方面的因素共同导致了“云业务”增速放缓。

Vontobel Quality Growth的投资组合经理Ramiz Chelat认为,除大客户带来的影响,阿里巴巴云业务的表现“在一定程度上仍然表明,对于那些还未被云计算渗透的大型企业,云计算业务尚有增长空间”。

艾瑞咨询预计,2022-2026年,国内云计算数据量需求增长主要由国内各行业的企业客户加快业务上云节奏、推动数字化转型所驱动;2026年以后,国内云计算数据量需求预计呈现指数级增长。

阿里巴巴CFO徐宏表示,在疫情挑战面前,公司“收入同比表现稳健;通过持续改革运营效率,以及更专注优化成本,关键战略业务亏损收窄。”他还称,公司最近公布了申请香港为另一主要上市地的计划,希望通过实现在香港和纽约两地交易所主要上市来进一步扩大和丰富投资者基础。

业内人士对《巴伦周刊》中文版表示,中概股在港交所双重主要上市,未来更容易被纳入港股通,甚至为回A股上市奠定基础。不过该人士也指出,对阿里巴巴来说,回A股上市不在现阶段的讨论范围里,目前公司考虑双重主要上市,除了扩大投资者基础、增加股票交易流动性外,也有减少单一市场对股价和公司影响的考量。

在阿里巴巴公布香港纽约双重主要上市申请计划的三天后,美国SEC将阿里巴巴列入“面临摘牌中概股名单”;如果公司的审计公司不能在2024年春季之前接受检查,就有可能被从美国的交易所摘牌。

而阿里巴巴并非独自面对这一压力。综合媒体报道统计,截至7月,共计158家公司被列入“预摘牌”名单,已超美股中概股公司的一半;根据美中经济和安全审议委员会的数据,截至2022年3月,共有261家中国公司在美国上市,总市值约为1.3万亿美元。

外部的压力并没有影响投资机构对阿里巴巴的看好。7月以来,国际大行普遍看涨阿里巴巴。高盛8月4日维持对阿里巴巴的“买入”评级,给予港股163港元的目标价。里昂和野村同样给予阿里巴巴美股“买入”评级,目标价分别为180美元和145美元。

8月4日,阿里巴巴美股收于97.43美元;8月5日港股收于92.90港元。

(本文内容仅供参考,投资建议不代表《巴伦周刊》倾向;市场有风险,投资须谨慎。)